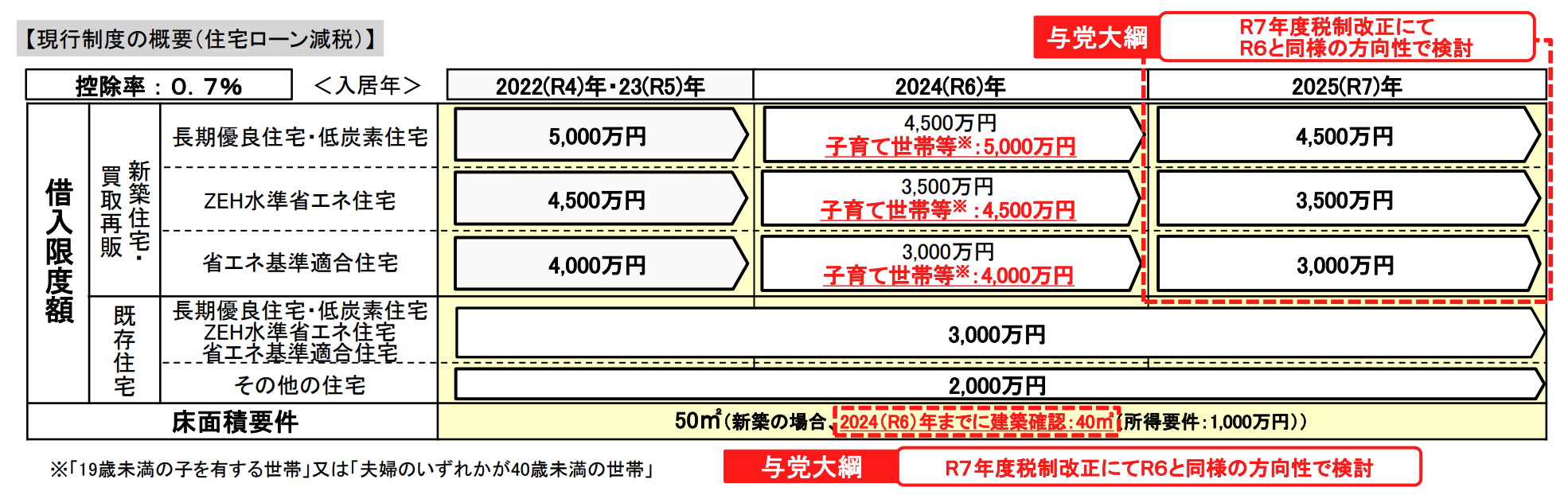

1.住宅ローン減税の子育て世帯優遇延長

2024(令和6)年度税制改正では、住宅ローン減税の借入限度額を子育て世帯および若者夫婦世帯に限り1,000万円上乗せする措置が決定しました。2025年度税制改正大綱では、同措置の1年延長が決定しています。

2.マンション長寿命化促進税制の延長

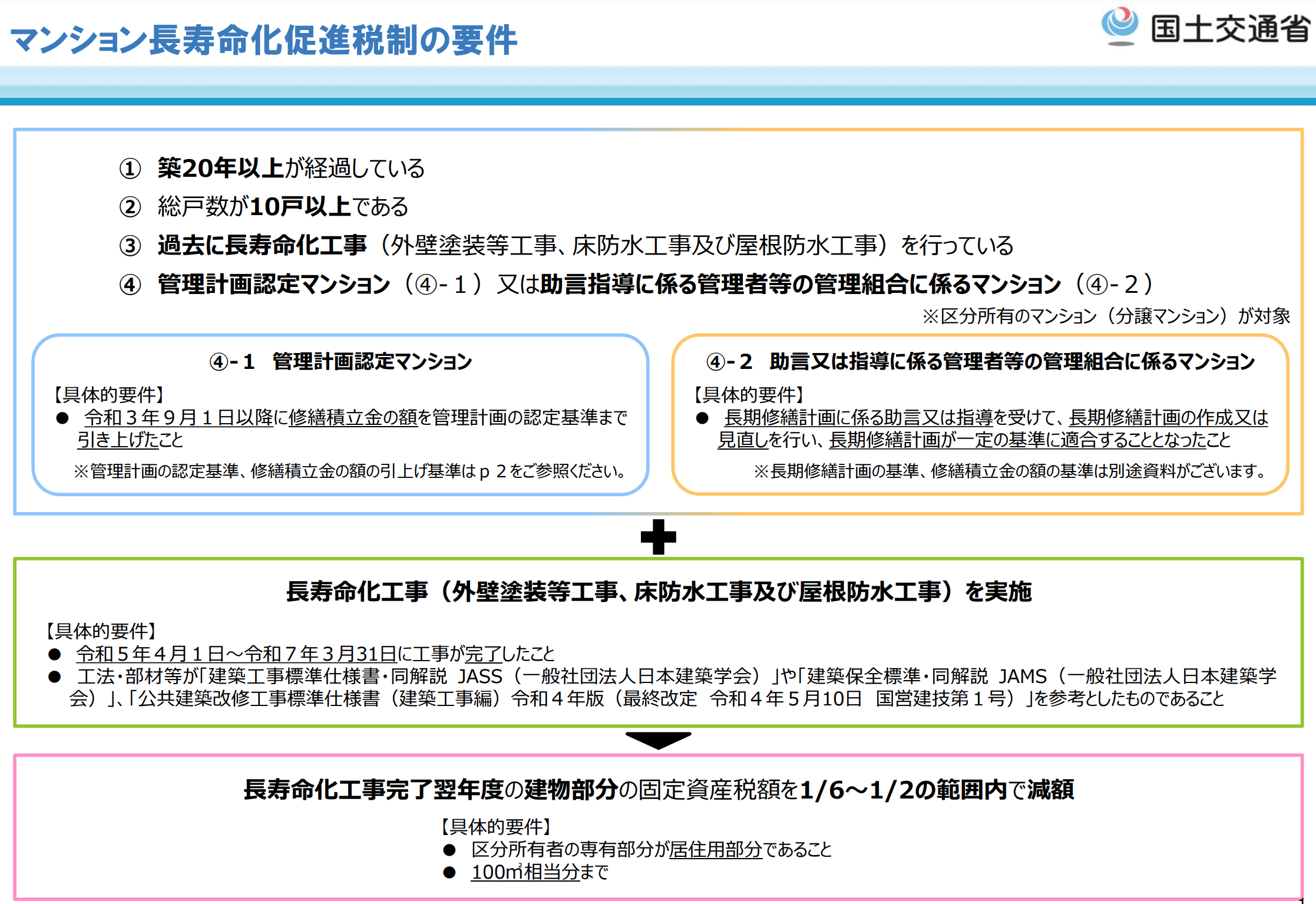

長寿命化に資する大規模修繕工事を実施したマンションに対する固定資産税の減税措置も、国土交通省の要望どおり延長される見込みです。また、マンションの管理組合から市町村長に必要書類などの提出があれば、同制度の申告書の提出がなかった場合においても減税措置を適用する改正が加えられます。

しかし、そもそも同制度の使い勝手は決して良いとはいえず、固定資産税の減税措置を受けられるマンションは限定的です。今回、申請方法が簡略化されるとのことですが、広く利用されるためには適用要件からの見直しが必要でしょう。

3.マンション再生の円滑化を目的とした減税制度の創設

老朽化マンションの増加に対応するため、現在、区分所有関係の解消・再生や事業手続きの活用のため、区分所有法改正およびマンション建替円滑化法の改正が検討されています。具体的には、以下6つの新たな仕組みおよび事業組合の設立等に関する措置の創設が検討されています。

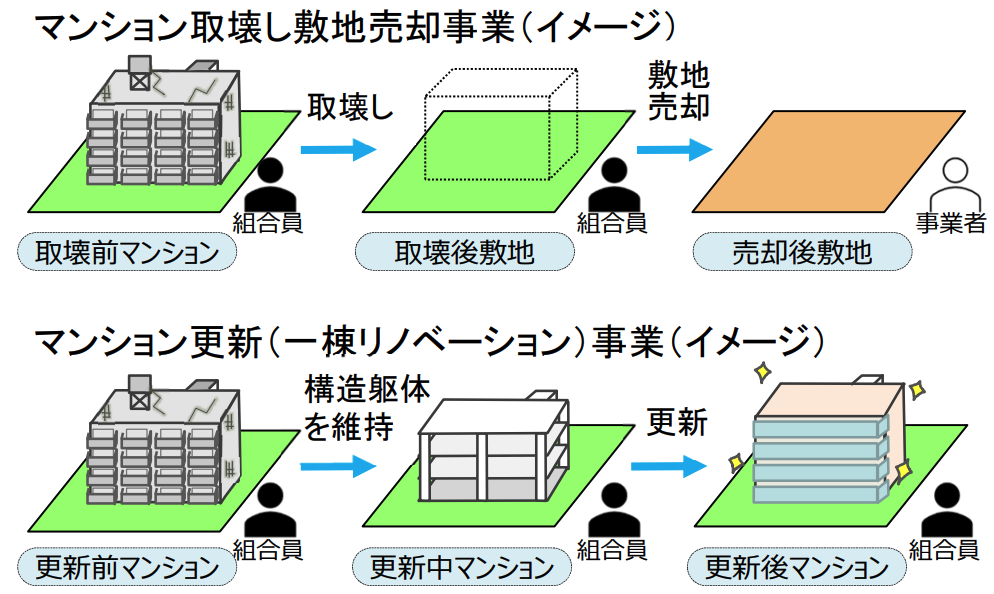

1.マンション取壊し敷地売却事業

2.マンション取壊し事業

3.マンション再建事業

4.敷地売却事業

5.マンション更新(一棟リノベーション事業)

6.一括建替え事業

一方で、このような事業組合を設立した場合、法税負担が大きくなることが予想されます。そこで2025年度税制改正大綱では「マンション除去組合(仮称)」などを公益法人等かつ消費税法別表第三法人とみなしたうえで、収益事業以外の事業に係る事業所税、収益事業から生じた所得以外の所得税について非課税とすることが盛り込まれました。「マンション再生組合(仮称)」 や「マンション等売却組合(仮称) 」への改組後も、引き続き公益法人等かつ消費税法別表第三法人とみなされ、収益事業以外の事業に係る事業所税は非課税となる見込みです。