新築住宅や土地を取得する時に所有者に課せられる不動産取得税の概要、及び、軽減制度について説明します。

・不動産取得税とは?

不動産取得税とはその名の通り、取得した時に課せられる税金です。つまり、毎年かかる固定資産税とは異なり、取得した時に1度だけかかる税金です。

税率は以下の表のとおり定められています。原則税率は4%ですが、住宅については、3%が適用されます。

不動産取得税の減税の算定

不動産取得税はごく簡単にいうと、不動産の価格×税率で求められます。ただし、ここでいう不動産の価格は実際の購入費用や建築工事費用ではなく、税額算定用に求めた以下の額をいいます。(ここでは、以下固定資産税評価額といいます。)

なお、固定資産税評価額は住宅の場合、建築費の40~60%程度、土地の場合は時価の60~70%程度が評価水準とされています。

新築住宅で不動産取得税の軽減を受けるには、以下の条件を満たす必要があります。

戸建てや区分所有マンションの場合、住宅の延べ床面積(物置、車庫及びマンションの共用部分などを含む。)が50㎡以上、240㎡以下であること。

※マンション等の共用部分の床面積は専有部分の床面積割合によりあん分した床面積となります。

・土地の不動産取得税の軽減(住宅を新築した場合)

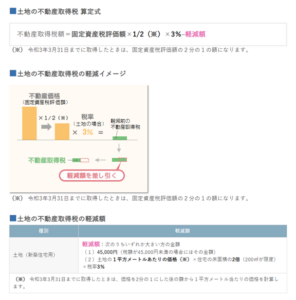

それでは、次に、新築住宅用の土地を取得した場合における不動産取得税の軽減措置について見てみましょう。軽減税額の算定式及びイメージは以下となります。

土地の不動産取得税の軽減を受けるための主な要件

- 新築した住宅が上記の不動産取得税の軽減要件に該当すること。

- 次のいずれかに該当すること。

①土地を取得してから3年以内にその土地に住宅を新築し、かつ、住宅が新築されるまでその土地を継続して所有していること。②住宅が新築される前に取得した土地を譲渡した場合、その土地を取得してから3年以内にあなたから土地を譲り受けたものがその土地に住宅を新築していること。

③住宅を新築してから1年以内に、その住宅を新築したものがその住宅の敷地(土地)を取得していること。

・新築住宅の不動産取得税の軽減額 シミュレーション

次に、実際にどの程度の不動産取得税がかかるのか、そして、どの程度の軽減が受けられるのか・・・あるモデルケースで見てみましょう。

このケースでは、本来課せられる525,000円の税額全てが軽減され、納税額は0円となります。